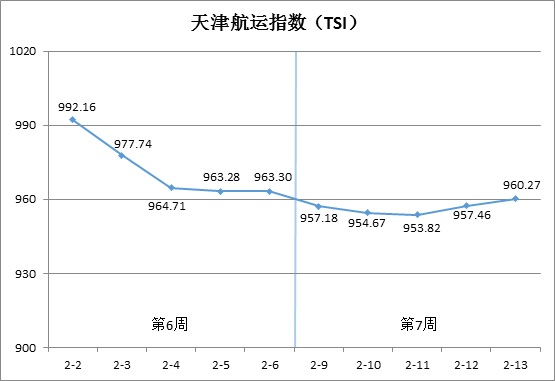

一、天津航运指数(TSI)

2026年第7周(2月9日-13日),北方国际集装箱运价指数周初下跌后窄幅波动,北方国际干散货运价指数先跌后涨,沿海集装箱运价指数稳中略降,天津航运指数先抑后扬,最终收于960.27点,相比2月6日(第6周最后一个发布日)累计下跌3.03点,累计跌幅为0.31%,走势如下图所示:

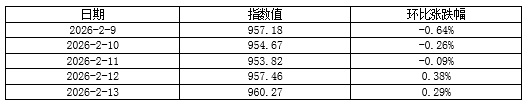

TSI指数值及环比涨跌幅如下表:

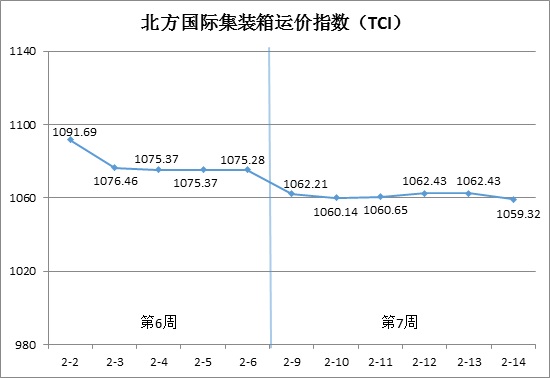

二、北方国际集装箱运价指数(TCI)

第7周(2月9日-14日),北方国际集装箱运价指数(TCI)走势如下图所示:

第7周,北方国际集装箱运价指数周初下跌后窄幅震荡。

2月9日至11日(周一至周三),欧洲航线运价稳中有升,地中海、美国航线运价整体走弱,南美航线运价快速攀升,波斯湾航线运价先扬后抑,TCI整体下挫,三个发布日累计下跌1.36%。12日至14日(周四至周六),欧洲、地中海西部航线运价小幅下跌,美东航线运价有所回升,南美航线运价延续强势,波斯湾航线运价重回升势,地中海东部、美西航线运价保持平稳,TCI震荡略跌,三个发布日累计跌幅0.13%。最终,TCI收于1059.32点,相比2月6日(第6周最后一个发布日)累计下跌15.96点,累计跌幅为1.48%。

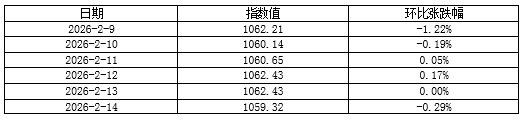

TCI指数值及环比涨跌幅如下表:

TCI包括19条样本航线,本周主要航线分析如下:

欧地航线 收货地极端天气影响逐渐缓解,班轮周转及港口运行效率持续提升,春节长假前最后一周,船公司降价为节中航次储备货源,天津至欧洲、天津至地中海东部和天津至地中海西部航线运价指数分别收于713.32点、1065.70点和1249.36点,周环比分别下跌0.70%、1.44%和6.01%。

美国航线 部分船公司小幅降价,跌幅明显收窄,天津至美西、天津至美东航线运价指数分别收于744.25点和728.98点,周环比分别下跌1.88%和0.78%。

南美航线 春节前后,船公司持续停航,市场运力趋于紧张,加之拖车资源紧张等因素,船公司普涨运价,天津至南美西、天津至南美东和天津至中南美航线运价指数分别收于602.61点、820.36点和699.22点,周环比分别上涨20.82%、7.72%和12.71%。

波斯湾航线 斋月前一周,部分货主加快订舱出运,带动运价回暖,运价指数收于785.42点,周环比上涨5.13%。

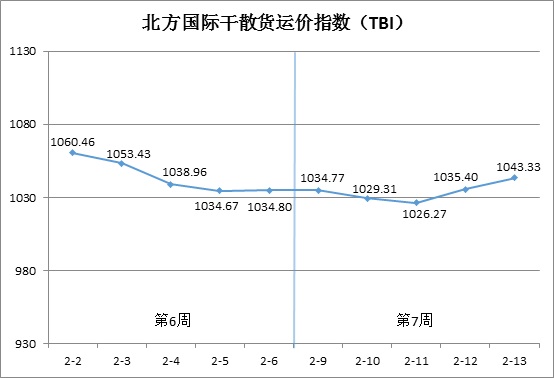

三、北方国际干散货运价指数(TBI)

第7周(2月9日-13日),北方国际干散货运价指数(TBI)走势如下图所示:

第7周,北方国际干散货运价指数(TBI)先跌后涨。

9日至11日(周一至周三),煤炭及粮食市场运价震荡走低,金属矿石市场运价延续弱势,TBI连续下跌,累计跌幅为0.82%。12日至13日(周四至周五),煤炭及粮食市场运价小幅上涨,金属矿石市场运价快速反弹,TBI连续走高,累计上涨1.66%。最终,TBI收于1043.33点,相比2月6日(第6周最后一个发布日)累计上涨8.53点,累计涨幅为0.82%。

TBI指数值及环比涨跌幅如下表:

北方国际煤运价指数(TBCI)收于768.99点,相比2月6日(第6周最后一个发布日)累计上涨0.94点,累计涨幅为0.12%。煤炭进口需求整体平稳,市场运价窄幅波动。超灵便型船市场方面,印尼至青岛航线运价连续微幅走低,周内累计下跌0.04%。海岬型船市场方面,海波因特至青岛航线运价指数先跌后涨,周内累计上涨0.23%。

北方国际粮食运价指数(TBGI)收于935.98点,相比2月6日(第6周最后一个发布日)累计上涨4.76点,累计涨幅为0.51%。春节前夕,压榨企业大豆进口需求减弱,市场观望情绪较重,但由于巴拿马型船运力整体偏紧,市场运价周后期有所回升。南美至天津航线运价指数累计上涨1.13%,美湾至天津航线运价指数累计上涨0.13%,美西至天津航线运价指数累计上涨0.23%。

北方国际金属矿石运指数(TBMI)收于1425.02点,相比2月6日(第6周最后一个发布日)累计上涨19.89点,累计涨幅为1.42%。铁矿石方面,周初市场运输需求萎靡,运价延续弱势。周后期澳洲矿商活跃度明显提高,加之FFA远期合约价格上涨,带动澳西至中国北方航线运价指数明显回升,本周累计上涨2.13%。相比之下,远程矿航线运价反弹幅度较小,巴西至天津航线运价指数本周累计下跌0.02%。镍矿方面,苏里高至天津航线运价指数本周累计下跌0.08%。

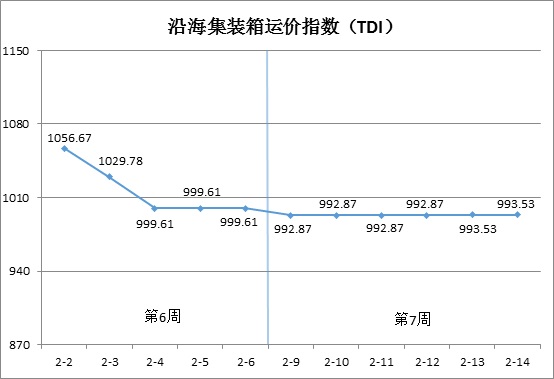

四、沿海集装箱运价指数(TDI)

第7周(2月9日-14日),沿海集装箱运价指数(TDI)走势如下图所示:

第7周,沿海集装箱运价指数小幅震荡。

2月9日(周一),出港指数下滑,TDI走低并在10日至12日(周二至周四)保持平稳。13日至14日(周五至周六),进港指数带动TDI微弱上升后平稳,TDI最终收于993.53点,相比2月6日(第6周最后一个发布日)累计下跌6.08点,累计跌幅0.61%。

TDI指数值环比涨跌幅如下表:

沿海集装箱出港运价指数(TDOI)跌幅收窄,2月14日收于894.79点,相比2月6日(第6周最后一个发布日)累计下跌13.48点,累计跌幅1.48%。临近春节假期,节前和节中班次船舶订舱进入尾声,码头场地和集港车辆较为紧张,船方保障舱位供应,去往华南方向运价略有下行,天津至广州航线运价指数收于789.92点,周环比下跌2.17%。天津至上海航线和天津至泉州/厦门航线运价保持平稳,运价指数分别收于1085.61点和1331.34点,周环平持平。

沿海集装箱进港运价指数(TDII)微幅回升,2月14日收于1092.27点,相比2月6日(第6周最后一个发布日)累计上涨1.32点,累计涨幅0.12%。本周华南市场运价微幅回升,广州至天津航线运价指数收于1192.96点,周环比上涨0.15%。福建和华东市场运价平稳,泉州/厦门至天津、上海至天津航线运价指数分别收于710.96点和1053.67点,周环比均持平。

(本分析报告仅供参考,风险自担)