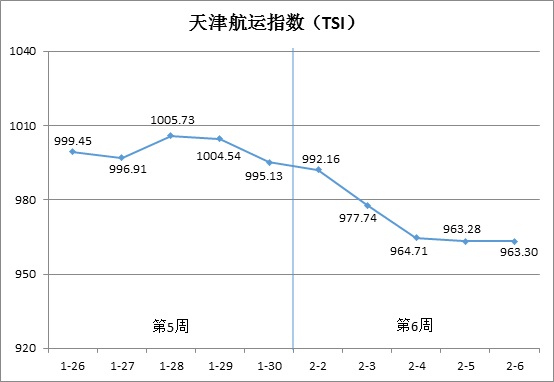

一、天津航运指数(TSI)

2026年第6周(2月2日-6日),北方国际集装箱运价指数及沿海集装箱运价指数持续下跌后趋稳,北方国际干散货运价指数短暂冲高后回落,天津航运指数周初明显下降,周后期跌幅收窄,最终收于963.30点,相比1月30日(第5周最后一个发布日)累计下跌31.83点,累计跌幅为3.20%,走势如下图所示:

TSI指数值及环比涨跌幅如下表:

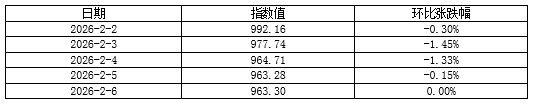

二、北方国际集装箱运价指数(TCI)

第6周(2月2日-6日),北方国际集装箱运价指数(TCI)走势如下图所示:

第6周,北方国际集装箱运价指数周初明显下跌,后半周趋稳。

2月2日至4日(周一至周三),欧洲、地中海、美国航线运价明显走低,南美、非洲航线运价稳中略跌,TCI快速回落,三个发布日累计下跌3.06%。5日至6日(周四至周五),西非航线运价小幅下滑,其他航线运价基本平稳,TCI两个发布日略跌0.01%。最终,TCI收于1075.28点,相比1月30日(第5周最后一个发布日)累计下跌45.53点,累计跌幅为4.06%。

TCI指数值及环比涨跌幅如下表:

TCI包括19条样本航线,本周主要航线分析如下:

欧地航线 船公司调降运价进一步提升船舶装载率,天津至欧洲、天津至地中海东部和天津至地中海西部航线运价指数分别收于718.34点、1081.31点和1329.18点,周环比分别下跌6.11%、5.57%和5.33%。

美国航线 周初市场运价延续跌势。随着春节的日益临近,市场货量小幅回升,运价保持平稳,天津至美西、天津至美东航线运价指数分别收于758.52点和734.69点,周环比分别下跌3.79%和3.33%。

南美航线 周初,运价小幅下行。托运人加快出货,节前拖车资源紧张,对运价形成一定支撑,后半周运价维持稳定,天津至南美西、天津至南美东和天津至中南美航线运价指数分别收于498.76点、761.55点和620.37点,周环比分别下跌1.34%、1.15%和0.63%。

非洲航线 由于运力调整,运价小幅下滑,天津至南非、天津至东非和天津至西非航线运价指数分别收于1470.94点、1553.62点和1479.62点,周环比分别下跌2.21%、0.88%和1.67%。

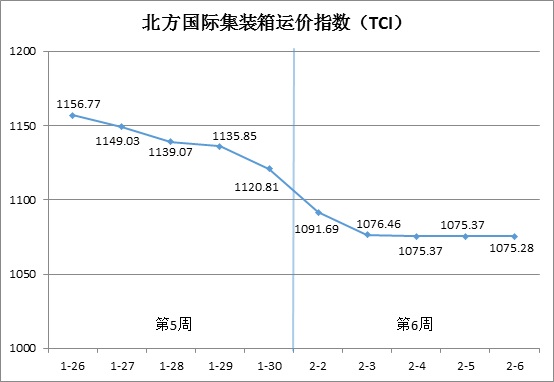

三、北方国际干散货运价指数(TBI)

第6周(2月2日-6日),北方国际干散货运价指数(TBI)走势如下图所示:

第5周,北方国际干散货运价指数(TBI)窄幅震荡。

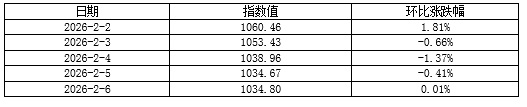

2日(周一),煤炭及粮食市场运价小幅上涨,金属矿石市场运价明显走高,TBI当日环比上涨1.81%。3日至5日(周二至周四),煤炭及粮食市场运价由涨转跌,金属矿石市场运价快速回落,TBI连续下跌,累计跌幅为2.43%。6日(周五),TBI微幅回升并最终收于1034.80点,相比1月30日(第5周最后一个发布日)累计下跌6.76点,累计跌幅为0.65%。

TBI指数值及环比涨跌幅如下表:

北方国际煤运价指数(TBCI)收于768.05点,相比1月30日(第5周最后一个发布日)累计下跌2.63点,累计跌幅为0.34%。超灵便型船市场方面,印尼煤炭出口减少,印尼至青岛航线运价本周累计下跌0.16%。海岬型船市场方面,海波因特至青岛航线运价指数本周先涨后跌,累计下跌0.45%。

北方国际粮食运价指数(TBGI)收于931.22点,相比1月30日(第5周最后一个发布日)累计上涨3.67点,累计涨幅为0.40%。周初粮食货盘成交延续向好态势,周后期市场可用运力增加,加之巴西港口拥堵导致发运放缓,市场运价略有回落。南美至天津航线运价指数累计上涨0.59%,美湾至天津航线运价指数累计上涨0.25%,美西至天津航线运价指数累计上涨0.44%。

北方国际金属矿石运指数(TBMI)收于1405.13点,相比1月30日(第5周最后一个发布日)累计下跌21.31点,累计跌幅为1.49%。铁矿石方面,周初FFA远期合约价格上涨提振市场情绪,各航线运价明显上涨,周后期市场成交清淡,船东低价成交,市场运价快速回落,澳西至中国北方航线运价指数本周累计下跌1.75%,巴西至天津航线运价指数本周累计下跌1.15%。镍矿方面,苏里高至天津航线运价指数出现回落,本周累计下跌0.58%。

四、沿海集装箱运价指数(TDI)

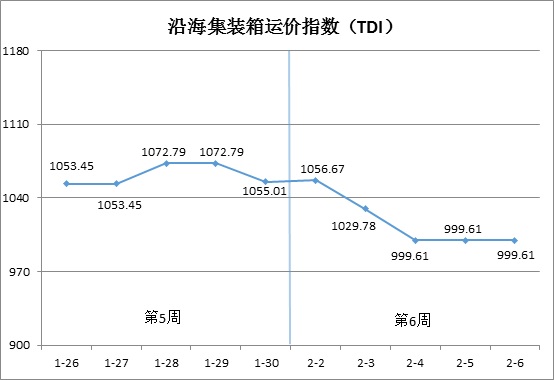

第6周(2月2日-6日),沿海集装箱运价指数(TDI)走势如下图所示:

第6周,沿海集装箱运价指数小幅震荡。

2月2日(周一),出港指数稳定,进港指数微幅上行,TDI微弱回升。3日至4日(周二至周三),出港指数大幅走低,进港指数小幅走弱,TDI明显下降,跌破1000点。5日至6日(周四至周五),TDI恢复平稳,最终收于999.61点,相比1月30日(第5周最后一个发布日)累计下跌55.40点,累计跌幅5.25%。

TDI指数值环比涨跌幅如下表:

沿海集装箱出港运价指数(TDOI)大幅下行,2月6日收于908.27点,相比1月30日(第5周最后一个发布日)累计下跌105.09点,累计跌幅10.37%。托运人本周多为春节期间在港囤货需求而订舱,各船公司船舶供给按需调整。为实现船舶满载,各航线运价大幅下降。天津至上海航线、天津至泉州/厦门航线和天津至广州航线运价指数分别收于1085.61点、1331.34点和807.43点,周环比分别下跌2.27%、6.28%和12.59%。

沿海集装箱进港运价指数(TDII)微幅下行,2月6日收于1090.95点,相比1月30日(第5周最后一个发布日)累计下跌5.71点,累计跌幅0.52%。春节前后在港囤货需求释放,福建市场运价先涨后跌,泉州/厦门至天津运价指数收于710.96点,周环比下跌3.32%。华南市场运价微幅下行,广州至天津航线运价指数收于1191.13点,周环比下跌0.15%。华东市场运价平稳,上海至天津航线运价指数收于1053.67点,周环比持平。

(本分析报告仅供参考,风险自担)